非居住者不動産売却ガイド

海外居住売主の

日本国内不動産売却

源泉徴収・確定申告・納税管理人・買主義務・海外送金など、非居住者の不動産売却で誤解されやすい税務実務を、売主様・買主様双方にわかりやすく整理します。

非居住者とは何か

非居住者とは、所得税法上、日本国内に住所を有せず、現在まで引き続き1年以上日本国内に居所を有しない個人をいいます。 住民票の有無だけで単純に決まるものではなく、生活の本拠・滞在状況・勤務状況などを含めて判断されます。

該当し得るケース

- 海外赴任者

- 海外移住者

- 外国居住者

- 海外在住の相続人

- 日本国内不動産を所有する外国籍オーナー

注意点:個人の非居住者と外国法人は分けて確認

個人売主と外国法人売主では、本人確認・権限確認・税務処理・送金実務が異なる場合があります。 売主属性は契約前に必ず確認します。

なぜ海外在住でも日本で課税されるのか

非居住者であっても、日本国内にある土地・建物等の売却による所得は、 日本で生じた所得、すなわち国内源泉所得として取り扱われます。

基本整理

- 日本国内不動産の売却益は、日本で譲渡所得課税の対象になります。

- 譲渡所得の計算方法は、原則として居住者の場合と同様です。

- 非居住者取引では、源泉徴収・納税管理人・海外送金確認が重要になります。

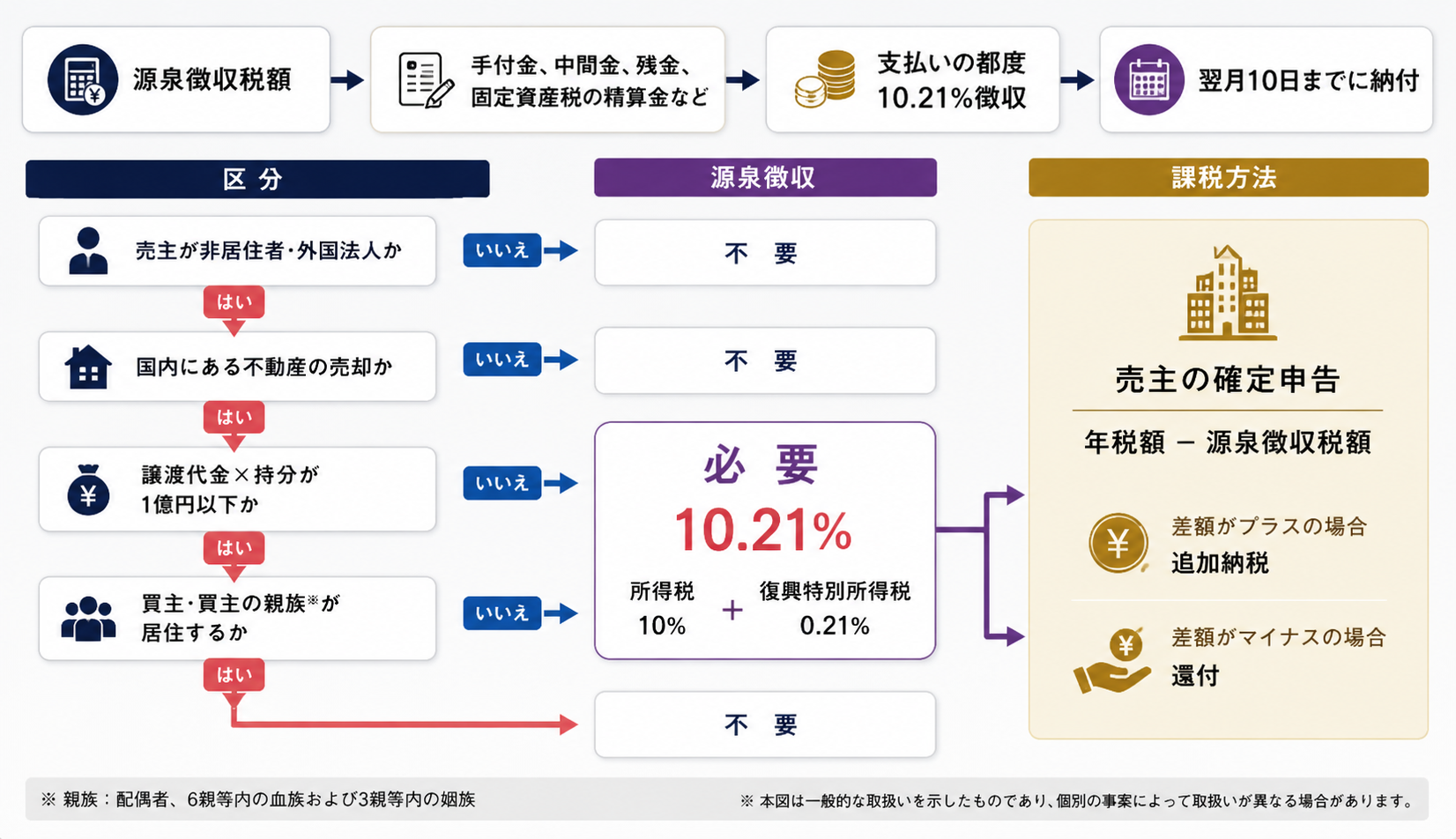

10.21%源泉徴収の基本

非居住者等から日本国内の土地・建物等を購入し、譲渡対価を支払う者、 つまり買主は、原則として支払時に所得税および復興特別所得税を源泉徴収します。

注意点:利益ではなく「売買代金総額」に対して計算

源泉徴収は、売主の利益ではなく、売買代金総額に対して行われます。 たとえば売買代金5,000万円の場合、源泉徴収額は510万5,000円です。

10.21%の内訳

- 所得税:10%

- 復興特別所得税:0.21%

- 合計:10.21%

源泉徴収額の簡易計算

※簡易計算です。実際の決済・申告では税理士・税務署へ確認してください。

買主側の義務とリスク

注意点:源泉徴収義務者は「買主」です

買主が源泉徴収すべき取引で源泉徴収・納付を怠った場合、 後日、買主側に追徴・延滞税等の税務リスクが生じる可能性があります。

非居住者または外国法人の売主かどうかを確認します。

買主が売買代金から源泉徴収税額を差し引きます。

売主には源泉徴収後の金額を支払います。

買主が税務署へ所得税および復興特別所得税を納付します。

源泉徴収が不要となる代表例

次の条件を満たす場合、源泉徴収は不要とされています。

- 買主が個人である

- 買主本人または親族の居住用として購入する

- 土地等の譲渡対価が1億円以下である

注意点:法人購入・投資用・事業用は原則確認必須

法人買主、投資用、収益物件、事業用不動産、1億円超の取引では、 原則として源泉徴収の要否確認が必要です。

売主は確定申告で最終精算できます

10.21%の源泉徴収は、最終税額そのものではありません。 非居住者売主は、確定申告により実際の譲渡所得税額を計算し、 源泉徴収済み税額との差額を精算できる場合があります。

買主が売買代金から10.21%を控除。

取得費・譲渡費用・保有期間を反映。

原則として翌年2月16日から3月15日まで。

実際税額との差額を精算します。

注意点:還付には確定申告が必要です

源泉徴収税額が実際の税額を上回る場合でも、自動的に戻るわけではありません。 還付を受けるには、取得費・譲渡費用等を整理し、適切に確定申告を行う必要があります。

納税管理人制度

非居住者が日本で確定申告等を行う必要がある場合、 日本国内で税務署との窓口となる納税管理人を定め、 所轄税務署へ届出を行う必要があります。

日本国内に住所・居所がない状態。

法人でも個人でも可能です。

所得税・消費税の納税管理人の選任・解任届出書を提出。

税務署からの書類は納税管理人あてに送付されます。

長期譲渡・短期譲渡

保有期間で税率区分が変わります

不動産の譲渡所得は、所有期間により長期譲渡所得・短期譲渡所得に分かれます。 判定は売却した年の1月1日時点で、所有期間が5年を超えるかどうかで確認します。

注意点:購入日から売却日までの単純計算ではありません

長期・短期の判定は、売却した年の1月1日時点で判断します。 税率に大きく影響するため、取得日・相続取得日・売却時期を必ず確認してください。

売主様が日本国内の

居住者の場合と

非居住者の場合の比較

| 確定申告者 | 居住者売主 | 非居住者納税管理人 |

|---|---|---|

| 源泉徴収 | 居住者通常は不要 | 非居住者土地建物等の譲渡対価に10.21%源泉徴収が必要となる場合あり |

| 買主義務 | 居住者なし | 非居住者買主が源泉徴収・納付義務者となる場合あり |

| 譲渡所得 | 居住者譲渡所得がある場合は原則必要 | 非居住者譲渡所得がある場合は原則必要。還付申告となる場合あり |

| 納税管理人 | 居住者不要 | 非居住者確定申告等が必要な場合、選任・届出が必要 |

| 住民税 | 居住者課税対象になり得る | 非居住者非居住者の場合、課税関係が生じない取扱いとなることがあります。ただし1月1日時点の住所・出国時期等の確認が必要 |

住民税の考え方

注意点:「必ず住民税がかからない」とは断定できません

非居住者の場合、日本の住民税について課税関係が生じない取扱いとなることがあります。 ただし、住民税は1月1日時点の住所、出国時期、自治体の判断、居住者判定に影響されるため、 個別確認が必要です。

実務費用・相続・海外送金の注意点

売却時に発生し得る費用

- 仲介手数料

- 司法書士費用

- 印紙税

- 登録関係費用

- 海外送金手数料・為替手数料

- 翻訳・認証・署名証明費用

注意点:海外送金・相続不動産は時間がかかる場合があります

海外在住相続人がいる場合、遺産分割協議、相続登記、在外公館での署名証明、 海外住所証明、本人確認に時間を要することがあります。 また、金融機関の審査、送金目的確認、英文書類、着金遅延、為替変動、犯罪収益移転防止法上の確認にも注意が必要です。

注意点:租税条約・居住国税務

多くの租税条約では、不動産所在地国でも課税できる旨が定められています。 ただし、居住国側での申告、外国税額控除、二重課税調整は国ごとに異なるため、 日本側だけでなく居住国側の専門家確認も重要です。

安心・透明性ある非居住者不動産売却へ

海外在住であっても、日本国内不動産の売却には、 日本独自の税務実務・源泉徴収制度があります。

適切な理解と準備によって、安心・透明性ある不動産売却を実現することが重要です。

THE不動産入札では、国際税務・本人確認・源泉徴収・納税管理人・海外送金など、 複雑化しやすい非居住者不動産売却についても、 透明性を重視した実務対応を目指します。

本ページは、国税庁公表情報を踏まえた一般的な税務・不動産実務情報です。 個別事情、居住者判定、保有期間、取得費、相続状況、法人形態、租税条約、居住国税制、 住民税の課税関係等により取扱いが異なる場合があります。 実際の申告・納税・源泉徴収要否・還付申告・納税管理人選任については、 税理士、税務署、司法書士、その他専門家へ必ずご確認ください。