住宅リースバック契約・重要注意喚起

マイホームの

リースバック契約

各種注意点

「売却後も住み続けられる」という言葉だけで、大切なご自宅の所有権を手放そうとしていませんか。

リースバックは、資金調達と同時に「自宅の所有権を失う」契約です。

住み続けられる安心感の裏に、相場より安い売却、家賃負担、退去リスク、買戻し困難、家族トラブルが潜んでいます。

住み続けられる安心感の裏に、相場より安い売却、家賃負担、退去リスク、買戻し困難、家族トラブルが潜んでいます。

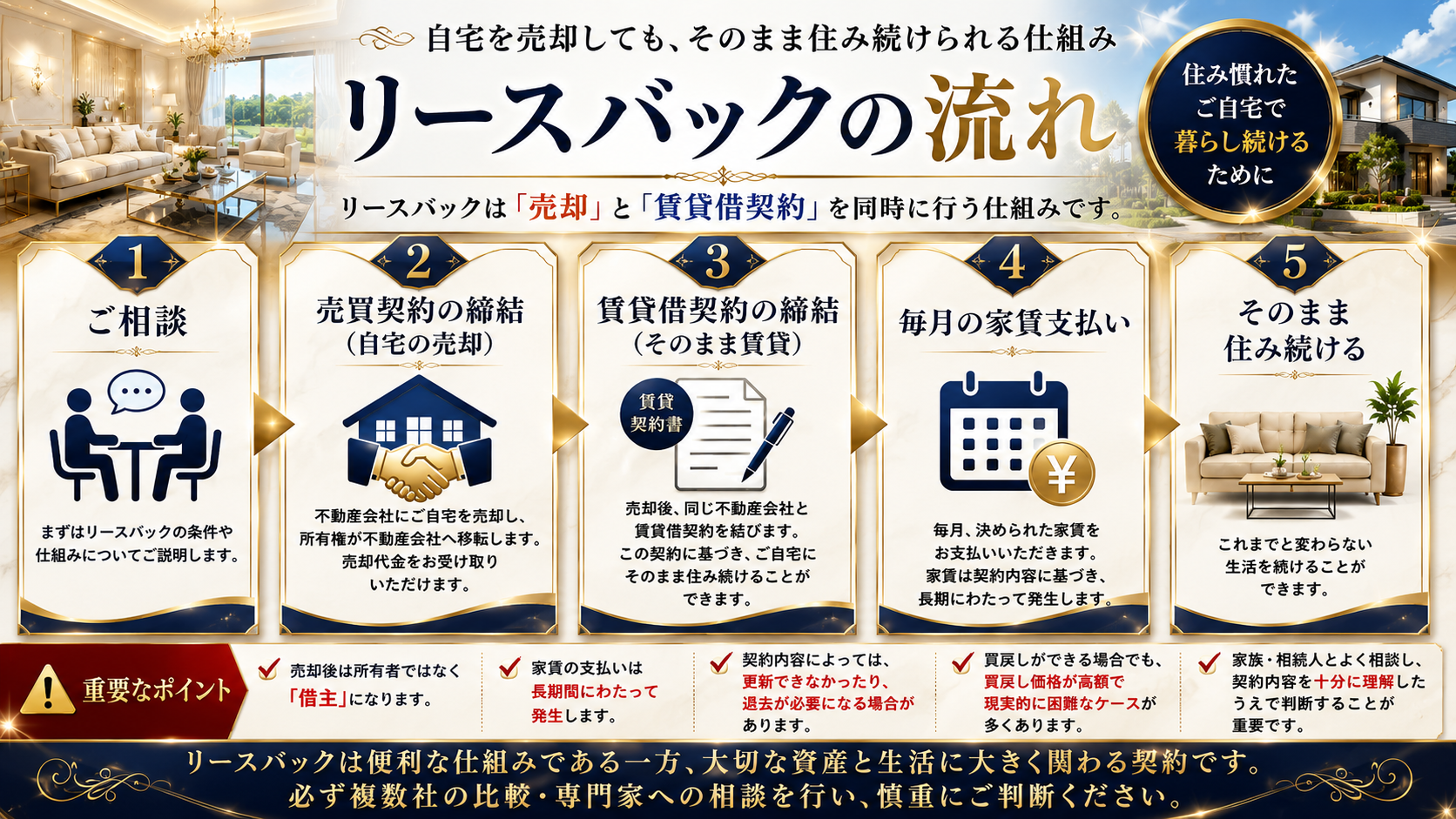

リースバックとは

1. 自宅マンション・戸建てを事業者等へ売却する

2. 同時に賃貸借契約を結ぶ

3. 毎月家賃を支払い、同じ家に住み続ける

重要:売却後は所有者ではなく、借主になります

まず知っておくべき最大の危険

「住み続けられる」と「所有権を守れる」は、まったく別の話です

リースバックでは、自宅を売却した時点で所有権は買主側へ移転します。売主様はその家の所有者ではなく、家賃を支払って住む借主になります。

所有権を失った後に、条件を戻すことは簡単ではありません。

過去の相談事例から見る危険パターン

事例1|高齢の親が家族に知らせず契約

危険:家族が知らないまま所有権が移転し、後から家賃負担や退去問題が発覚することがあります。

確認:契約前に家族・相続人・専門家へ必ず共有してください。

事例2|市場価格より大幅に安く売却

危険:生活資金の不安につけ込まれ、相場確認をしないまま低価格で売却してしまう可能性があります。

確認:一社買取ではなく、複数査定・成約事例・公開比較が必要です。

事例3|家賃が高く、数年後に支払い困難

危険:売却代金を得ても、毎月の家賃が続きます。医療費・介護費・年金収入の変化で支払い不能になる可能性があります。

確認:最低10年分の家賃総額を試算してください。

事例4|定期借家で再契約できない

危険:定期借家契約では、期間満了後に必ず更新できるとは限りません。

確認:普通借家か定期借家か、再契約の可否を書面で確認してください。

特に注意すべき7つの危険性

1相場より安く買い取られる危険

一社の買取価格だけで判断すると、本来の資産価値を見失う可能性があります。

2家賃が高く、将来払えなくなる危険

年金・医療費・介護費を含めた長期試算が必要です。

3「ずっと住める」とは限らない危険

契約期間・更新条件・再契約条件を確認してください。

4定期借家契約により更新できない危険

定期借家は期間満了で終了する可能性があります。

5買戻し価格が高く、買い戻せない危険

買戻し価格・期限・資金調達の現実性を確認してください。

6固定資産税はなくなっても、家賃負担が続く危険

固定資産税だけでなく、家賃総額で判断してください。

7家族・相続人が知らないまま契約する危険

相続・介護・住まいの問題に直結します。単独判断は避けてください。

マンション特有の注意点

- 管理費・修繕積立金の負担関係

- 築年数・管理状態・修繕履歴による評価低下

- 将来の大規模修繕や資産価値低下

- 高齢者単身世帯が狙われやすい点

戸建て特有の注意点

- 土地評価と建物評価が分けて見られる

- 再建築不可・古家付き土地・接道問題で安く評価される可能性

- 買主側は土地利用価値を重視する

- 本来の土地価値を理解しないまま売却する危険

契約前に必ず確認すべき項目

□ 売却価格は相場と比較したか

□ 複数社査定を取ったか

□ 普通借家か定期借家か

□ 家賃改定条項はあるか

□ 契約期間・再契約条件は明記されているか

□ 退去条件は何か

□ 買戻し価格と期限は明記されているか

□ 家族・司法書士・弁護士・宅建士に相談したか

免責・注意書き

本ページは一般的な注意喚起であり、個別契約の法的判断や判例評価を行うものではありません。 契約前には、弁護士、司法書士、税理士、宅地建物取引士、消費生活センター等へ必ずご相談ください。